作者:james_nj

数学是描述世界的基本语言

对于投资自然也不例外

要想获得持续的超额收益

持有的标的要满足下列公式

(未来十年复合增长率 + 未来十年税后股息率均值)/当前静态PE

要大于1.5

最好要大于2

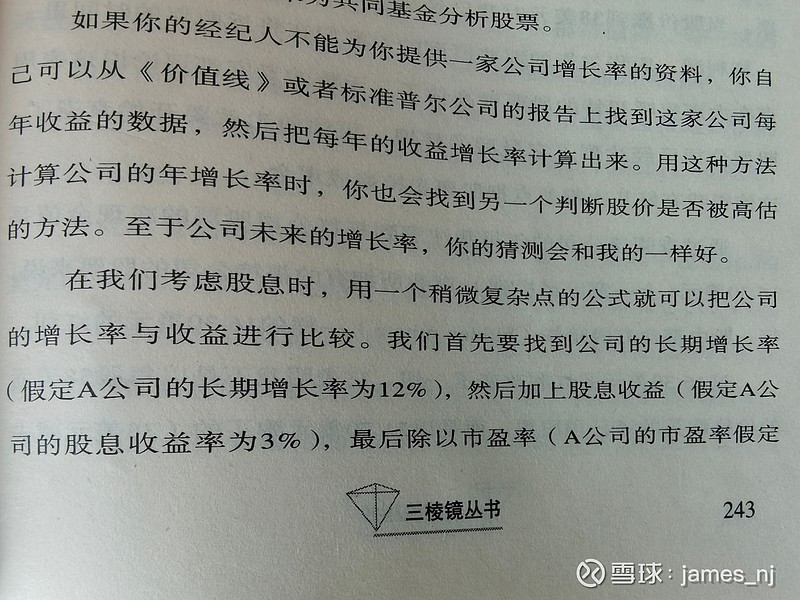

十年复合增长率的确定

必然要讲究商业模式和护城河

十年的股息率

显然由自由现金流、财务状况和大股东的诚信来决定

静态PE只有前二者之和(两个都去掉%)的2/3甚至一半

表明存在明显的预期差

坚持这个公式

可以淘汰掉98%以上的标的

这样子就可以业余投资

主业是陪伴家人 乐享生活

希望这个公式可以让朋友们

隔绝噪音

专注价值

投资成功

身心愉悦

-------------------------------------------------------------------------------

举例如下:

02328中国财险的主营是纯刚需金融消费品(车险+财产险)

(母公司1339人保集团因为有寿险业务这个毒瘤,坚决不能碰)

保守预期未来10年保费和可投资总金额均保持6%的年化复合增长

那么净利润也是6%的十年年化复合增长率

今年的税后股息率是0.407/0.83*0.9/7.75=5.69%

维持现在的派息比例不变的情况下,

未来十年税后股息率均值就是5.69%

当前静态PE=7.75*0.83/1.005=6.4

(6+5.69)/6.4=1.8265

目前2328保费增长率在10%以上,如果净利润增长率能维持10%

(10+5.69)/6.4=2.4516 这就超预期了

-------------------------------------------------------------------------------

最大的难点在于如何保守地确定一个公司未来十年的增长率

如果能算得出DCF,那问题迎刃而解,因为DCF至少10年起步

下面几个标的当前都适用这个公式

2099中国黄金国际(金银铜纯矿山,资源硬通货,产品取10年均价来测算)

1088中国神华(动力煤+铁路+火电是能源刚需消费品)

0941中国移动(刚需电信消费品)

但银行类、人寿保险、化工、加工业、装备制造等等商业模式都无法确保稳定

而互联网、科技类就更不好说了,只能是行业和企业阶段性增长的趋势跟随炒作

尤其是动辄30-50倍的PE

能确定企业保证做到十年45%-75%的复合增长率吗

-------------------------------------------------------------------------------

确定性的十年复合增长率和持续的股息率是好商业模式和好公司才能做到的

而除以PE的值够大,即PE相对较低,实际是可以买得足够便宜

即好模式、好公司、好价格的三好学生

-------------------------------------------------------------------------------

本公式的原始出处

豫公网安备 41100202000432号

豫公网安备 41100202000432号